La création du Fonds National de la Microfinance se veut être l’une des réponses du Gouvernement Congolais à la situation de la pauvreté de la population. Cette réponse est d’autant cohérente du fait qu’en amont, la microfinance est retenue au premier plan comme l’un des instruments de lutte contre la pauvreté dans le cadre du DSCRP (Document de Stratégie de Croissance et de Réduction de la Pauvreté)

Statut juridique

Crée en 2011 par le décret n°011/2001 du 14 mars 2011 et rendu opérationnel en avril 2013, le Fonds National de la Microfinance (FNM en sigle) est un Etablissement public à caractère économique et financier doté d’une personnalité juridique et agréé par la Banque Centrale du Congo comme Institution Financière Spécialisée.

Mécanisme de mise en œuvre

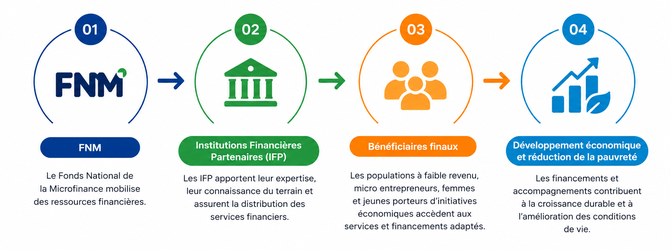

Pour assurer une mise en œuvre efficace de ses actions, le Fonds National de la Microfinance (FNM) s’appuie sur un modèle d’intervention fondé sur le partenariat avec les Institutions Financières de Proximité (IFP). Ce mécanisme permet de mobiliser et de canaliser les ressources financières vers les bénéficiaires finaux, notamment les populations à faible revenu, les micro entrepreneurs, les femmes et les jeunes porteurs d’initiatives économiques. En collaborant avec les IFP, le FNM bénéficie de leur expertise, de leur connaissance du terrain et de leur proximité avec les communautés locales. Cette approche favorise une meilleure identification des besoins, un accompagnement adapté des bénéficiaires et une distribution plus efficace des services financiers.

Couverture géographique

Dans le cadre de sa mission de promotion de l’inclusion financière, le Fonds National de la Microfinance (FNM) a étendu son offre de service de microfinance sur le territoire national dans 11 provinces de la RDC. Grâce à son réseau d’Institutions Financières de Proximité partenaires, le FNM accompagne le financement des activités génératrices de revenus et facilite l’accès aux services financiers pour les populations traditionnellement exclues du système bancaire classique. Cette présence progressive dans les différentes provinces du pays permet de répondre aux besoins spécifiques des communautés locales, de soutenir l’entrepreneuriat et de renforcer les initiatives économiques à fort impact social. À travers cette couverture géographique élargie, le FNM contribue à la réduction de la pauvreté, à la création d’opportunités économiques et au développement inclusif des territoires de la République démocratique du Congo.

Renforcement institutionnel et partenariats

Au fil des années, le FNM a renforcé ses capacités institutionnelles et opérationnelles, notamment à travers le développement de partenariats stratégiques avec les acteurs du secteur financier. Ces collaborations ont permis d’améliorer l’efficacité des interventions et d’élargir la portée des actions menées en faveur de l’inclusion financière.

Évolution récente et dynamique actuelle

Aujourd’hui, le Fonds National de la Microfinance poursuit sa dynamique de consolidation, en s’adaptant à l’évolution du secteur et aux besoins croissants des populations à faible revenu exclu du système bancaire classique.

Son parcours reflète une volonté continue de contribuer au développement économique et social à travers des mécanismes financiers inclusifs et durables.